Intégration ESG dans un portefeuille : allier convictions et objectifs d’investissement

Partager

Il existe plusieurs façons d’intégrer des critères ESG dans votre portefeuille. Le choix dépend aussi bien de vos convictions, du mandat que vous avez reçu ou de vos contraintes réglementaires. Aujourd’hui davantage de solutions existent, il est donc opportun de revoir l’allocation de votre portefeuille et de passer résolument à l’heure de l’ESG.

2022 a été une année de volatilité, de dispersion des rendements et de réallocation. Pourtant, il s’agit également de la deuxième meilleure année enregistrée en ce qui concerne la collecte d’ETF ESG et ETF dédiés au climat.

Malgré le contexte mondial très perturbé, ces flux reflètent les priorités de nos clients. Les critères ESG sont désormais pleinement intégrés aux processus d’investissement. Ainsi, nous avons reçu de nombreuses demandes d’analyses sur le sujet.

Nos clients ne sont pas les seuls à nous le dire. Dans une enquête parue en 2021, 79% des investisseurs considèrent les risques ESG comme un facteur important dans leurs décisions d’investissement. En outre, 75% partagent l’idée que les entreprises devraient appréhender les sujets ESG, même si cela diminue leur profitabilité à court terme .

Une autre enquête parue cette année, qui portait sur les ETF, a révélé que plus de 70% des investisseurs sélectionnent des ETF ESG pour des raisons sociétales ou pour être en phase avec leurs convictions. Un autre critère qui a gagné en importance en 2022 (passant de 24% en 2021 à 40% en 2022) a été celui de la conformité aux exigences réglementaires.

La bonne nouvelle est qu’il existe désormais une large gamme d’ETF ESG disponibles pour les investisseurs, facilitant plus que jamais l’intégration de critères ESG dans les portefeuilles.

Pour commencer, il convient de comprendre les différentes options qui s’offrent aux investisseurs et quels seraient les effets sur les caractéristiques des portefeuilles. Afin de vous guider au mieux, commençons par quelques rappels.

Comment s’y retrouver parmi les produits ESG ?

Amundi ETF propose une large gamme d’ETF ESG, totalisant plus de 44 Mds€ d’actifs sous gestion . Nos clients ont des besoins ESG spécifiques. Notre objectif a donc été de créer une gamme d’ETF capable d’apporter des solutions appropriées.

Voici comment s’articule notre gamme d’investissement responsable :

Type n°1 : Intégration ESG

Les solutions d’investissement intégrant des considérations ESG au sens large sont appelées « SRI » ou « ESG ». Il existe en effet différentes approches pour intégrer l’investissement responsable. Celles-ci varient en fonction de l’intensité ESG que l’on souhaite obtenir et donc des critères appliqués à l’univers d’investissement initial.

Exemples d’indices : MSCI Europe ESG broad CTB, S&P 500 ESG, MSCI World SRI PAB

Type n°2 : Climat

Les “ETF climat” sont des fonds intégrant un objectif de neutralité carbone qui s’alignent sur les critères stipulés par la Commission européenne pour s'aligner sur les Accords de Paris. Ils répliquent des indices "CTB" (Climate Transition Benchmark) ou, selon un rythme plus ambitieux, "PAB" (Paris Aligned Benchmark).

Exemples d’indices : MSCI Europe Climate Change CTB, S&P US 500 PAB

Type n°3 : Filtres ESG

Il est également possible d’ajouter un filtre ESG aux ETF non spécifiquement ESG. Cela peut contribuer à améliorer les scores ESG d’un portefeuille, en excluant certaines activités controversées, et à créer un profil d’investissement plus durable.

Exemples d’indices : MSCI New Energy ESG Filtered, MSCI Water ESG Filtered

Il est important de rappeler ici qu’une meilleure prise en compte de critères ESG entraîne systématiquement des restrictions de l’univers d’investissement initial.

Une stratégie qui ne se limite qu’à exclure quelques secteurs ou activités affichera une performance en théorie très proche de son indice de référence. En revanche, une stratégie qui exclut un grand nombre de secteurs ou d’activités, qui vise une décarbonation immédiate de 50% et qui ne peut détenir d’émetteurs dont la note ESG est par exemple inférieure à A (si l’on se réfère à l’indice de référence SRI PAB) s’écartera nécessairement davantage de l’indice de référence au fil du temps.

Cet écart par rapport à l’indice de référence se traduit par la notion de « tracking error » (TE).

Les investisseurs faisant face à une large offre d’ETF intégrant des critères ESG, la question n’est donc pas aussi simple que d’intégrer ou non ces critères. Le compromis entre tracking error et intensité ESG passe par l’amélioration du score ESG, la réduction de l’intensité carbone, et par l’intégration d’autres critères dans la construction de portefeuille.

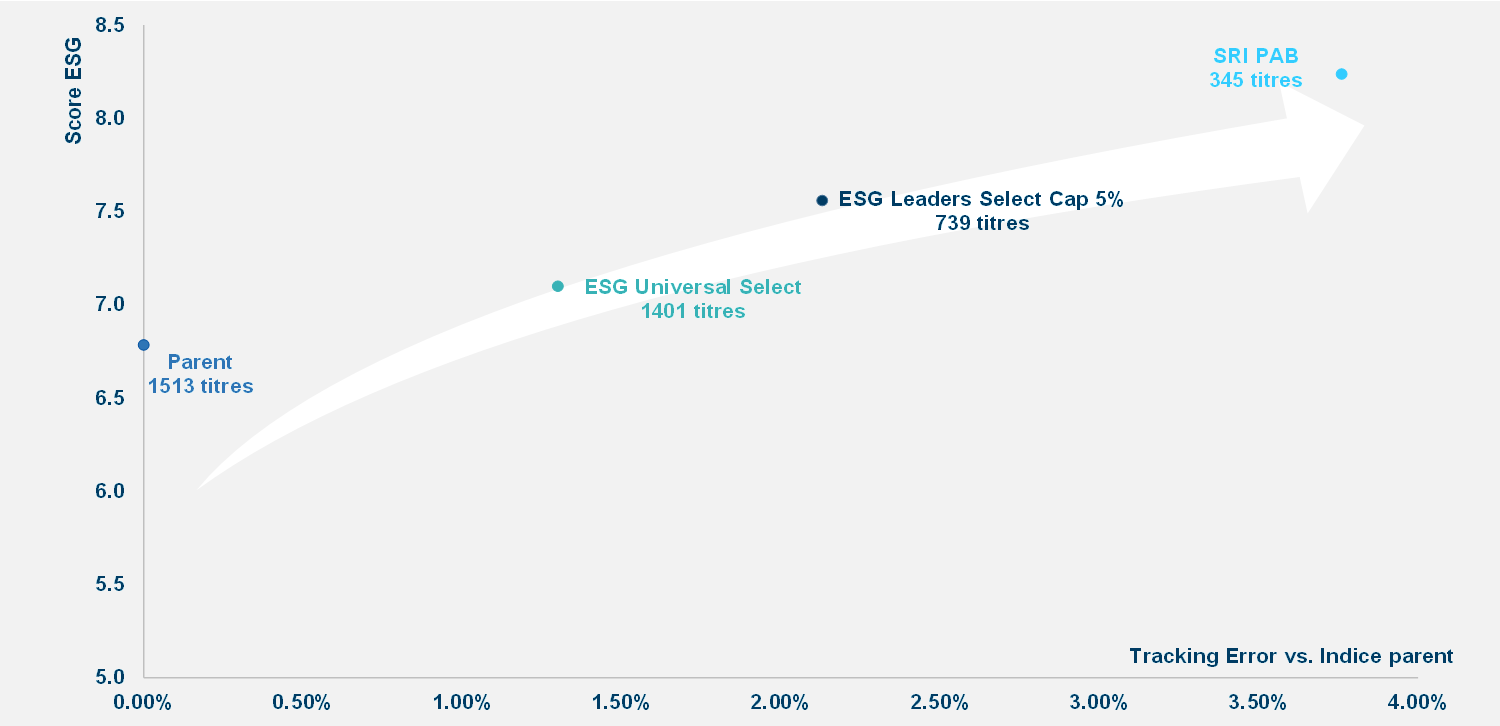

Différents profils de « tracking errors » en fonction de l’intensité ESG

Exemple : Indice MSCI World ESG vs. Indice MSCI World

Source : MSCI – juin 2022. Les notes ESG sont classées de 1 à 10, 10 étant la valeur la plus importante.

Les « tracking errors » sont moins importantes qu’attendu

Même si l’augmentation de l’intensité ESG d’un portefeuille conduit à ce que celui-ci dévie de son indice de référence, la « tracking error » est limitée au sein des indices ESG que nous avons examinés.

En effet, même dans le cadre d’un indice dit « SRI PAB », qui implique une sélection des titres « best in class » et plusieurs étapes d’exclusion, on observe toujours une forte corrélation à l’indice de référence.

Notre analyse a démontré de manière générale une corrélation à plus de 95% (0,95) entre les indices actions ESG et leurs indices de référence respectifs. Cela signifie que peu importe la solution ou la zone géographique choisie pour la mise en œuvre de stratégies ESG, la performance restera très alignée à celle de l’indice de référence. Il y a aura bien sûr quelques différences – le cas échéant, de tels dispositifs n’auraient pas d’intérêt – mais l’exposition première restera très similaire.

La corrélation est encore plus forte pour les obligations. Notre analyse, effectuée entre le 31 décembre 2020 et le 30 septembre 2022, indique que les ETF en obligations d’entreprises qui intègrent des critères ESG présentent des « tracking errors » faibles. Ainsi, des expositions « Euro Crédit » et « USD Crédit » révèlent des « tracking errors » respectives de 14 et 40 points de base.4

A titre d’illustration, si on applique ces hypothèses à un portefeuille, on observe bien des « tracking errors » minimes. Prenons par exemple un portefeuille diversifié à 60/40 et composé de 36% MSCI USA, 12% MSCI Europe et 12% MSCI Japon pour les actions et de 40% d’obligations Bloomberg Euro Aggregate.

Notre analyse montre que transformer notre poche d’actions en portefeuille par leurs équivalents en « Broad CTB » et la poche obligataire en « SRI », résulterait en une « tracking error » de seulement 0,55% sur 1 an, tout en permettant une réduction de l’intensité carbone de 27% et une hausse du score ESG de 7% environ.

Pour un investisseur qui souhaiterait défendre des convictions encore plus fortes, nous pouvons répéter l’exercice cette fois-ci avec des indices « SRI PAB », considérés comme plus intenses sur le plan ESG. Nous obtiendrons alors une « tracking error » de 2,08% sur 1 an, ce qui reste relativement peu, contre une réduction conséquente de l’empreinte carbone de 40% et une amélioration de 15% du score ESG.

Ces constats ne sont qu’un bref aperçu de notre recherche, mais leur enseignement est clair : les indices ESG montrent une corrélation très élevée avec leurs indices de référence, tout en garantissant une amélioration nette des scores ESG et une réduction significative de l’empreinte carbone.

Il reste toujours un élément de risque relatif dans l’intégration de critères ESG. A mesure que l’intensité ESG augmente, on dévie de plus en plus de l’indice de référence. C’est une caractéristique inhérente à la démarche. Mais nos recherches démontrent que cette « tracking error » reste dans le domaine de l’acceptable, y compris pour les ajustements correspondant aux plus fortes convictions ESG.

Si l’on résume, le contexte est propice pour devenir un investisseur ESG. Quels que soient vos objectifs, contraintes et préférences, l’accès à une gamme variée de produits ETF est plus facile que jamais.

Nous considérons chez Amundi qu’il est de notre responsabilité d’assurer des transitions aussi efficientes et transparentes que possible afin de vous accompagner dans votre démarche ESG. N’hésitez pas à nous contacter pour toute autre information ou si vous souhaitez une analyse approfondie.

1. PwC, Global Investor Survey 2021

2. TrackInsight, Global ETF Survey 2022

3. Source: Amundi ETF – données au 30 septembre 2022

4. Analyse d’Amundi ETF, Novembre 2022

FACTEURS DE RISQUE

Il est important que les investisseurs potentiels puissent évaluer les risques listés ci-dessous et dans le Key Investor Information Document (“KIID”) du fonds, ainsi que dans les brochures disponibles sur notre site internet www.amundietf.com.

CAPITAL A RISQUE – Les ETF sont des instruments de réplication d’indices. Leur profil de risque est donc similaire à celui d’un investissement direct dans l’indice afférent. Le capital des investisseurs est pleinement à risque et les investisseurs peuvent perdre les montants investis.

RISQUE SOUS-JACENT – L’indice sous-jacent d’un ETF peut être complexe et volatile. Les ETF exposés aux Marchés Emergents, par exemple, comportent un risque plus important de pertes potentielles que les investissements dans des Marchés Développés, en cela qu’ils sont exposés à de nombreux risques imprédictibles et propres à ces marchés.

RISQUE DE REPLICATION – Les objectifs du fonds pourraient ne pas être atteints en raison d’évènements inattendus sur les marchés afférents, de nature à impacter le calcul des indices et la bonne réplication du fonds

RISQUE DE CONTREPARTIE – Les investisseurs sont exposés aux risques relatifs à l’usage de swaps OTC (swaps de gré à gré) ou de prêts de titres à des contreparties. Les contreparties sont des institutions de crédit dont les noms peuvent être trouvés sur les sites internet du fonds amundietf.com et lyxoretf.com. Comme disposé par les règles d’utilisation des UCITS, l’exposition à une contrepartie ne peut pas excéder 10% des actifs totaux du fonds.

RISQUE MONETAIRE – Un ETF peut être exposé à des risques monétaires si l’ETF est exprimé dans une devise différente de l’indice qu’il réplique. Cela signifie que les fluctuations de taux de change peuvent avoir un effet tant négatif que positif sur les rendements.

RISQUE DE LIQUIDITE– Il existe un risque associé aux marchés auxquels l’ETF est exposé. Le prix et la valorisation des investissements sont liés au risque de liquidité de l’indice afférent et de ses composantes. Les investissements peuvent ainsi augmenter ou décroître. En outre, sur le marché secondaire, la liquidité est assurée par des teneurs de marché enregistrés sur la place où l’ETF est coté. En Bourse, la liquidité peut être limitée en raison d'une suspension du marché afférent à l'indice répliqué par l'ETF ; d'une défaillance des systèmes de l'une des places concernées, ou d'autres systèmes de teneurs de marché ; ou encore d'une situation ou d'un événement affectant anormalement les négociations.

RISQUE DE VOLATILITE – L’ETF est exposé à une évolution des schémas de volatilité de l’indice répliqué et de ses marchés afférents. La valeur de l’ETF peut évoluer rapidement et de façon imprédictible, marquant de potentielles hausses ou baisses de large magnitude.

RISQUE DE CONCENTRATION– Les ETF thématiques sélectionnent des actions et des obligations à partir de l’indice de référence original. Quand les règles de sélections sont étendues, cela peut mener à un portefeuille plus concentré, où le risque est réparti sur moins d’actifs qu’au sein de l’indice de référence original.

Information importante

Le présent document est réservé aux professionnels et aux contreparties éligibles au sens de la Directive MIF 2014/65/UE du Parlement européen et agissant uniquement et exclusivement pour leur compte propre.

Il ne s'adresse pas aux clients particuliers. En Suisse, le présent document est réservé aux investisseurs qualifiés au sens de l’article 10, paragraphe 3 a), b), c) et d), de la Loi fédérale du 23 juin 2006 sur les Placements Collectifs de Capitaux.

Les informations de ce document ne sont pas destinées à être distribuées et ne constituent pas une offre de vente ni une sollicitation d’offre d’achat de titres ou de services aux États-Unis, ou dans l’un de ses territoires ou possessions soumis à sa juridiction, à destination ou au profit de tout ressortissant américain « US person » (tel que défini dans le prospectus des Fonds ou dans les mentions légales des sites www.amundi.com, www.amundietf.com). Les Fonds n’ont pas été enregistrés aux États-Unis en vertu de l’Investment Company Act de 1940 et les parts/actions des Fonds ne sont pas enregistrées aux États-Unis en vertu du Securities Act de 1933.